句容头条讯 江苏常州前首富高纪凡率领的天合光能,距离昔日的光伏组件“王座”,又近了一步。

2023年的光伏组件出货量排行榜揭开面纱,根据索比光伏网预估,隆基绿能让出了连续三年组件出货全球第一的宝座,退居第三;晶科能源登顶,而天合光能紧随其后,以70GW出货排在第二。

在光伏产业中,天合光能相对低调,但它来头不小:早在1999年,天合光能就建造了中国第一座太阳能一体化建筑样板房,并成为北京申奥过程中的新能源开发范例;它曾是10年前的光伏组件出货老大,也是国内光伏业从美股转战A股的“科创板光伏第一股”。

作为组件“四小龙”之一,天合光能或许也有着重回冠军位的期望。但它现在面临的市场环境已经发生巨大变化:光伏产业正在穿越周期,组件价格跳水,技术路线更迭中企业排名也在变动;在市场竞争中,除了隆基绿能、晶科能源、天合光能、晶澳科技四小龙近身肉搏外,也有身后的新势力在奋力追赶。

光伏业新的淘汰赛开启,群雄逐鹿的关键点,围绕着光伏电池技术路线和尺寸标准化两大环节展开。和隆基、晶科的各自争霸不同,天合光能走的是“合纵制衡”之道,联合盟友,坚持大尺寸硅片+N型电池布局。在岁末年初,天合光能还带给了行业新的变动:抛出了一份700W+高功率光伏组件标准的联合倡议,搅动了大尺寸组件市场格局的一池春水。

但目前来看,大尺寸硅片还没有一统江湖的实力。同时,在A股上市后的大举扩张,也让天合光能一边业绩增长、一边面临“缺钱”的状态。

截至今年1月26日,天合光能股价报收26.15元/股,较股价高点跌去近七成;公司市值也从最高的1900亿元下降至569.9亿元,蒸发了1300多亿。

赚了50亿,但还“缺钱”?

天合光能作为太阳能光伏组件龙头,位于被称为“新能源之都”的江苏常州。2022年8月,天合光能的股价一度摸高88元,市值也达到1900亿元的峰值。在这一年,天合光能董事长、CEO高纪凡以525亿元身家,第一次登上了胡润百富榜年度“常州首富”的位子。

在A股市场上,大众熟知的是隆基绿能等光伏巨头,天合光能相对来说较为低调。但在光伏组件的第一梯队中,隆基绿能、晶科能源、天合光能和晶澳科技,共同构成了组件赛道的“四小龙”。

1997年,32岁的高纪凡创办了天合光能,比后来的中国首富施正荣成立无锡尚德还要早上四年。2006年,天合光能在美国纽交所上市,成为国内第三家成功赴美上市的太阳能制造公司。上市期间,天合光能股价最高达到过31.89美元/股,市值超过200亿美元。

无锡尚德曾是全球最大的光伏组件厂商,它在2013年破产后,接过光伏组件头把交椅的是英利集团;而在2014-2015年,压过英利连续两年登上组件出货量榜首的企业,就是天合光能。

光伏组件作为新兴产业,也是整个光伏领域中,竞争最为激烈的一环,领军企业不断更迭。2016年,号称“光伏少帅”的李仙德率领的晶科能源崛起,夺下了组件冠军的位置;四年后,它又被隆基绿能反超。

天合光能和其他在美股上市的中国企业一样,在行业变化激烈的时刻,却都面临了估值偏低、融资能力不强的问题,也影响了企业产能进一步扩大。2017年,天合光能干脆决定从美股私有化退市回A股,此时它的市值已经下降到了10亿美元左右。

但回归A股之路,天合光能一走就是三年。直到2020年6月,公司才正式挂牌,成为科创板上的“光伏第一股”。上市不到3个月后,天合光能就搞出了一个大动作,在位于四川成都的通威国际中心,高纪凡和通威股份的刘汉元一起签署了战略合作协议,开启了天合光能的扩张之路。

对当时的天合光能来说,这是一笔不小的投资。根据两家公司在当年11月公布的合作细节,双方成立合资公司,共同投资高纯晶硅项目、晶硅电池项目等,投资额约为150亿元。

而这只是天合光能投资的冰山一角。其中最大手笔的投入,是它在青海西宁的项目。2023年2月,天合光能青海基地成功下线首根“210+N”单晶硅棒,标志着其20GW单晶硅项目取得了重大进展。而天合光能预计在青海总投资500亿元,将构建源网荷储一体化光伏全产业链零碳产业园。

“210+N”也是高纪凡早早为天合光能选定的技术路径。前者指的是“210mm”,是组件里硅片的边长。一般来说,硅片尺寸越大、组件受光面积越多,发电功率就相应地得到提高,每度电制造成本也随之降低;210尺寸之上,组件功率也有了突破到700W+的可能。“N”则是对光伏电池技术路线的布局,当下的主流电池技术是P型电池,但诸如晶科能源、天合光能等,都认为随着P型电池转换率接近极限,N型电池将是未来的主导技术路线。

天合光能押对了。N型电池近年来带动了其组件出货量和营收的上涨。

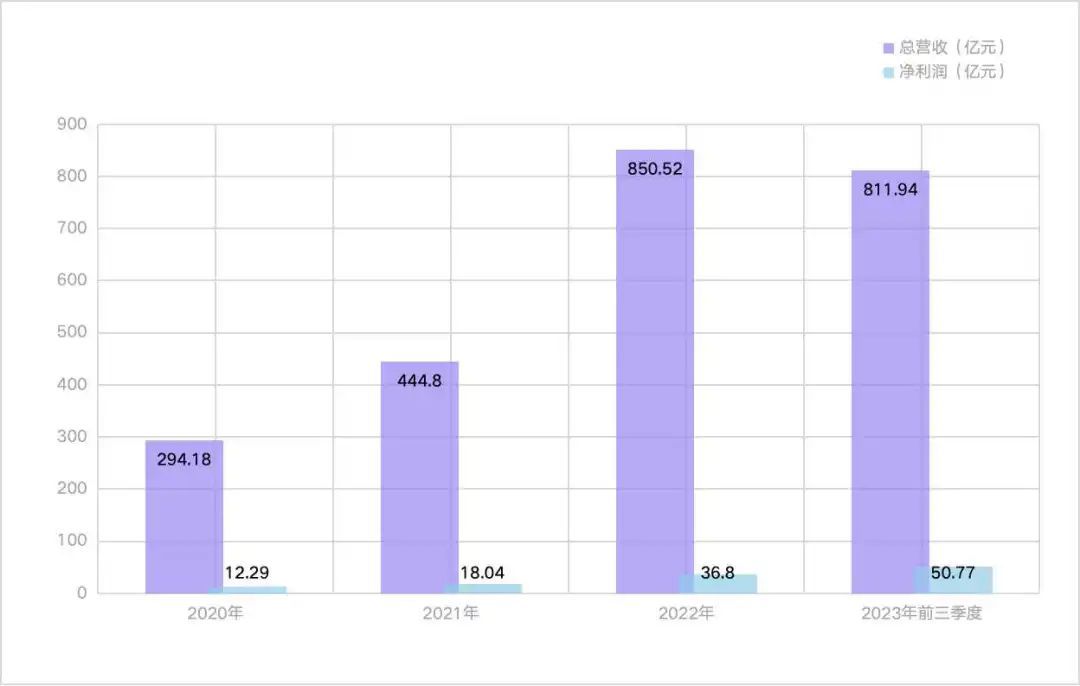

根据公司财报,天合光能的营收从2019年的233.22亿元一路增长,到2022年达到850.52亿元,实现净利润36.8亿元。2023年前三季度,公司实现营收811.19亿元;净利润50.77亿元,同比增长111.34%;截至三季度末,其账上的货币资金为270.26亿元。

▲(图/天合光能历年营收情况变化)

相对于公司的营收水平来说,近年来的大规模扩产,对天合光能来说也绝对是巨额的投入。幸好,回归A股也为天合光能提供了更为宽松的融资环境。上市后的三年间,天合光能进行多次融资,粗略统计,其募集资金合计已超过270亿元。最大的一笔是在2023年7月,天合光能发布定增公告,融资金额高达109亿元。

但大举扩张也让天合光能负债率居高不下。根据2021年和2022年报,公司的资产负债率分别为71.41%和68%。相比之下,隆基绿能和晶澳科技的资产负债率只有50%-60%。

2023年7月初,天合光能曾发布一份抵押公告,抵押物金额2700万欧元,债务履行期为2023年6月28日至12月23日。7月底,公司在中登网新增一条动产抵押消息,抵押物金额约为1200万欧元,债务履行期限自2023年7月24日至2024年1月3日。

这也引起了外界对天合光能的议论:一边在业绩增长、融资扩产,另一边,它却看起来依然很“缺钱”。

2023年以后,光伏产业陷入产能过剩、组件价格大幅跳水的状态之中,天合光能身上背负的盈利压力,无疑也跟着增加了。

随着产能的大规模释放,在2023年初,光伏组件价格还在1.8-1.9元/瓦左右,但现在,市场报价已经基本在1元以下,近乎腰斩。而在2024年,价格战还在持续。1月11日,中国电建集团公司2024年度光伏组件集中采购开标价再创新低——参与投标的55家组件企业中,P型产品最低报价为0.806元/瓦,N型产品最低报价为0.87元/瓦。

据「市界」了解,1元/瓦的价格下,拥有一体化优势的企业还可能处于盈亏平衡线,现在的这一价格,甚至已经跌破了成本线。有业内人士认为,目前组件价格已经“降无可降”。

这一市场现状在企业身上最直观的反映,就是利润率的降低。不可避免地,天合光能的毛利率也在逐年下降。2019年,公司毛利率还是17.44%,而到了2022年,就降到了13.43%。

从组件出货量来看,天合光能距离昔日的“王者之位”仅有一步之遥。但它面临的增长压力并不小。面对“前狼后虎”的竞争局势,天合光能也需要寻找破局点。“210”和700W+高功率,或许就是它重回巅峰的关键武器。

“210”大尺寸阵营中的“孤勇者”

在2023年底,天合光能再次出手“抱团”。光伏产业“战国”的局势,也出现了变化。

2023年12月22日,天合光能联合阿特斯、东方日升、TCL中环、通威股份、正泰新能,抛出了一份“700W+光伏组件标准设计和应用”的联合倡议。这个倡议的主要内容,就是明确了700W+大版型组件产品的规格。

天合光能早在8月就宣布,其旗下的至尊N型700W+组件提前实现量产,成为行业内首家,在N型组件功率上可谓“遥遥领先”。

在这背后,是光伏组件走向“高功率化”的趋势。光伏组件的功率,是指在标准测试条件下,单位面积内光伏组件输出的最大电能。组件功率越大,意味着单块光伏板的发电量越大,光伏系统及度电成本越低。在去年上半年的上海光伏展期间,有八成的参展企业都展出了600W+的产品。但现在,以天合光能为代表的倡议发起者们,已经急迫地打算要共建一个700W+的生态联盟了。

面对光伏产能过剩情况下的存量市场竞争,巨头们的搏杀已经具体到了尺寸之间。

早在2020年,围绕着光伏硅片的尺寸,光伏江湖中,就已形成了两个不同的阵营——182mm与210mm。

包括隆基绿能、晶科能源、晶澳科技等7家企业,联合倡议边距182mm的硅片尺寸标准,形成“182阵营”,该阵营集合了组件“四小龙”中的三家明星企业,因此它也被称为“隆晶晶”阵营。

“不合群”的天合光能,也不是孤军奋战,而是成为了“210阵营”中的代表企业;和天合光能建立合资公司的通威股份,也在其中。这个大尺寸硅片的“210”阵营,除天合光能和通威股份外,还包括东方日升、阿特斯、中环股份等领先企业,一共8家,和前者直接正面抗衡。

三大巨头“连横”,210阵营“合纵”,光伏产业江湖中摆出了战国争雄的格局。而最高市值曾经飙升到超5800亿的隆基绿能,无疑是其中不少企业想要联手对抗的、相当于“强秦”的存在——回归A股的天合光能摩拳擦掌,想夺回昔日组件老大的位置;后来改制成为TCL中环的中环股份,则和隆基在硅片领域长期争霸。

在光伏产业链条中,硅片尺寸无疑起到了决定性的作用,上下游和辅材企业不得不生产不同规格的产品以适应不同尺寸。因此,两大阵营看似在进行“尺寸之争”,背后的真正含义,则是领军企业抢夺对市场的主导权。

但在2023年,随着光伏电池从P型向N型过渡,押注N型电池的晶科能源、天合光能出货量大涨,并实现了年度出货量超过隆基绿能。秦失其鹿,天下共逐之。两大阵营的格局,也出现了微妙的变化。

2023年7月,9家光伏企业宣布,对组件尺寸标准化达成共识,尺寸选用2382mm*1134mm,组件长边纵向孔位距为400mm/790mm/1400mm。这份名单中,包括了阿特斯、东方日升、晶澳科技、晶科能源、隆基绿能、天合光能、通威股份、一道新能、正泰新能。两大阵营的企业,其中都有覆盖。

9大企业放弃争端,统一共识,让昔日的两大阵营,出现了裂痕。不过,这只是组件尺寸标准,在硅片尺寸上的争议还依然存在。

一个月后的8月18日,变化再度出现。隆基绿能、阿特斯、东方日升、通威股份、一道新能源、正泰新能6家光伏企业宣布,经过全面充分地沟通评估,对72版型采用的矩形硅片标准化尺寸达成了共识,即矩形硅片边距采用182.2mm*191.6mm,矩形硅片直径采用262.5mm。

晶科和晶澳虽然并未参与此次硅片尺寸的统一联盟,但它们从一开始就是“182阵营”的大将。有意思的是,阿特斯和东方日升、通威股份等“210阵营”的主要成员,这次也“转投”了182尺寸。在出货榜上,阿特斯常年稳坐第五,是第二梯队的领头羊;根据索比光伏网最新的2023年出货量预估,通威太阳能、正泰新能和东方日升居于第六到第八位。

这也意味着,光伏组件排名靠前的企业中,只留下天合光能坚守“210路线”没有动摇。

实际上,没有强大、统一的利益基础,“合纵”联盟的黏性也并非那么强,其中的企业,也始终是竞争中的对手。像TCL中环一直是隆基的强敌,但也在2021年公布了182尺寸硅片报价,并一直持续至今。通威股份也从2022年起开始高调布局组件业务,这家千亿市值的硅料巨头携上游优势入局,给“组件四小龙”们都带来了沉重的压力,其中自然也包括老盟友天合光能。

天下大势,分分合合也属常态。但作为大尺寸组件的领头者,天合光能却不能放弃。力推“700W+”组件,并在一个多月前提出的“700W+”组件标准倡议,就是它新抛出的“王牌”。

有业内人士指出,对于降本来说,大尺寸组件确有优势,而硅片尺寸的统一,对于行业进一步发展显然也是有利的。但是,多数企业们却未必认可要统一成210尺寸。有数据显示,在2022年底,182尺寸组件市场份额占到了七成。

实现700W+,主要还是得益于大尺寸。新的倡议联盟中囊括的,也主要还是“210阵营”的原班人马。但相对松散的210阵营中,不乏摇摆的企业,目前来看,210尺寸还难以担当起一统天下的重任。更高功率的700W+组件能否成为市场主流,它究竟是未来的新趋势,还是天合光能为了留住联盟的“噱头”,都仍然有待时间的检验。

天合光能,仍然是大尺寸阵营中的“孤勇者”。

90后“光二代”走向台前

天合光能在竞争中突围的另一个关键思路是一体化布局,同时寻找新的业务增长点。

在2023光伏行业供应链发展(宣城)论坛上,高纪凡曾表示,光伏上下游产业链由过去相对明确的分工,到近年来出现了光伏全产业链的垂直一体化乃至与主业搭配的横向一体化布局。而在多元化布局上,天合光能也在致力于后者,强化和主业相关的支架和储能等业务投入。

天合光能现在拥有三大业务:光伏产品、光伏系统和智慧能源,其中光伏组件产品在公司总营收中占比超过七成。其他业务中,在隶属于智慧能源板块的储能业务上,天合光能布局最早。

2015年,天合光能成立了江苏天合储能有限公司。在当时,高纪凡就设下了目标——天合储能要在2020年进入全球储能市场前五。

这个目标当时看起来十分激进,但也足见天合光能对此的决心。不过,当年赴美上市也为天合光能带来了制约,为了不影响现金流,公司不得不在第二年将天合储能从上市体系中剥离,将30%的股权以300万元转让给体外公司天合星元。直到从美股退市,天合光能才签下对赌协议、重新收购了天合储能100%的股权,继续推进光储一体化。

2022年,多年亏损的天合储能转盈,实现净利润1772万元;出货量进入了中国储能系统企业全球市场榜单前六,国内前四。经历八年蛰伏后,天合储能终于开始进入加速发展阶段。

2023年12月27日,天合光能发布公告,拟对天合储能进行增资扩股,合计增资12亿元,天合储能仍为公司控股子公司,纳入公司合并报表范围。

在支架业务方面,2018年5月,天合光能收购了当时排名全球前5的跟踪支架公司Nclave。2020年7月,天合光能完成了对其100%股权的收购,并于2020年11月宣布正式更名为“天合跟踪”。

此外,天合光能的布局中,更值得关注的是其光伏系统业务。2023年4月,天合光能发布公告称,拟筹划其旗下控股子公司江苏天合智慧分布式能源有限公司的分拆上市事宜。

分布式光伏通常是指利用分散式资源,装机规模较小、可布置在建筑物屋顶的发电系统。天合智慧成立于2016年,是天合光能分布式光伏业务的主体。2022年,天合智慧分布式系统出货量为6GW,同比增长200%;净利润从2020年的3791.62万元增长到4.34亿元。

准备分拆上市后,天合智慧火速完成了19亿元的增资扩股,并随后更名为天合富家能源股份有限公司,于2023年6月在江苏证监局进行辅导备案登记。

天合富家的管理层也浮出水面:其董事长高海纯是位90后,是天合光能的执行董事,也在天合系的天合储能等多家公司任职;同时,她也是高纪凡的女儿,不折不扣的“光二代”。

天合富家分拆上市如若成功,也意味着,目前30岁的高海纯,将成为国内光伏上市公司中最年轻的掌门人。

但天合光能“分家”计划背后的资本腾挪,也引来了市场的质疑声。

2023年5月26日,天合光能发布公告表示,兴银资本和兴璟投资因自身发展和资金需求减持天合光能,其中兴银资本拟减持其现有持股的48.7%,占公司总股本的5.23%;兴璟投资拟减持公司921.134万股,占其持股的100%。这两家股东同属“华福系”,背后的控股方为华福证券有限责任公司。在此前的2022年,兴银资本及其一致行动人就两次减持,分别套现约34亿元和32亿元。

但就在大股东大规模减持的前一天,天合富家发布第二轮增资扩股公告,拟引入兴银投资、福州欣盈智慧两家机构,合计增资7.21亿元。其中增资1亿元的兴银投资,同样属于华福系。

光伏赛道本就因市场动荡,大股东高位减持套现更让投资者“揪心”,一向善于利用资本市场的天合光能,也因这番操作一度影响到了市场信心。2023年5月29日,天合光能股价开盘后闪崩,当日暴跌16.34%,收报40.3元/股,总市值876亿元,一天之内市值蒸发了超过170亿元。此后,天合光能股价持续下跌。

在2023年胡润百富榜中,高纪凡以265亿元财富,让出了常州首富的位子,排在第二位。

对于天合光能来说,尽管行业面临结构性的产能过剩,但N型电池产能仍在扩张,公司已经跟上了节奏,实现了业绩的增长;并且也仍在引领对大尺寸组件的升级布局。分拆天合富家上市、打造天合的资本帝国,也走到了关键时刻。产业穿越周期时,只有留在牌桌上到最后一刻,胜负才见分晓。